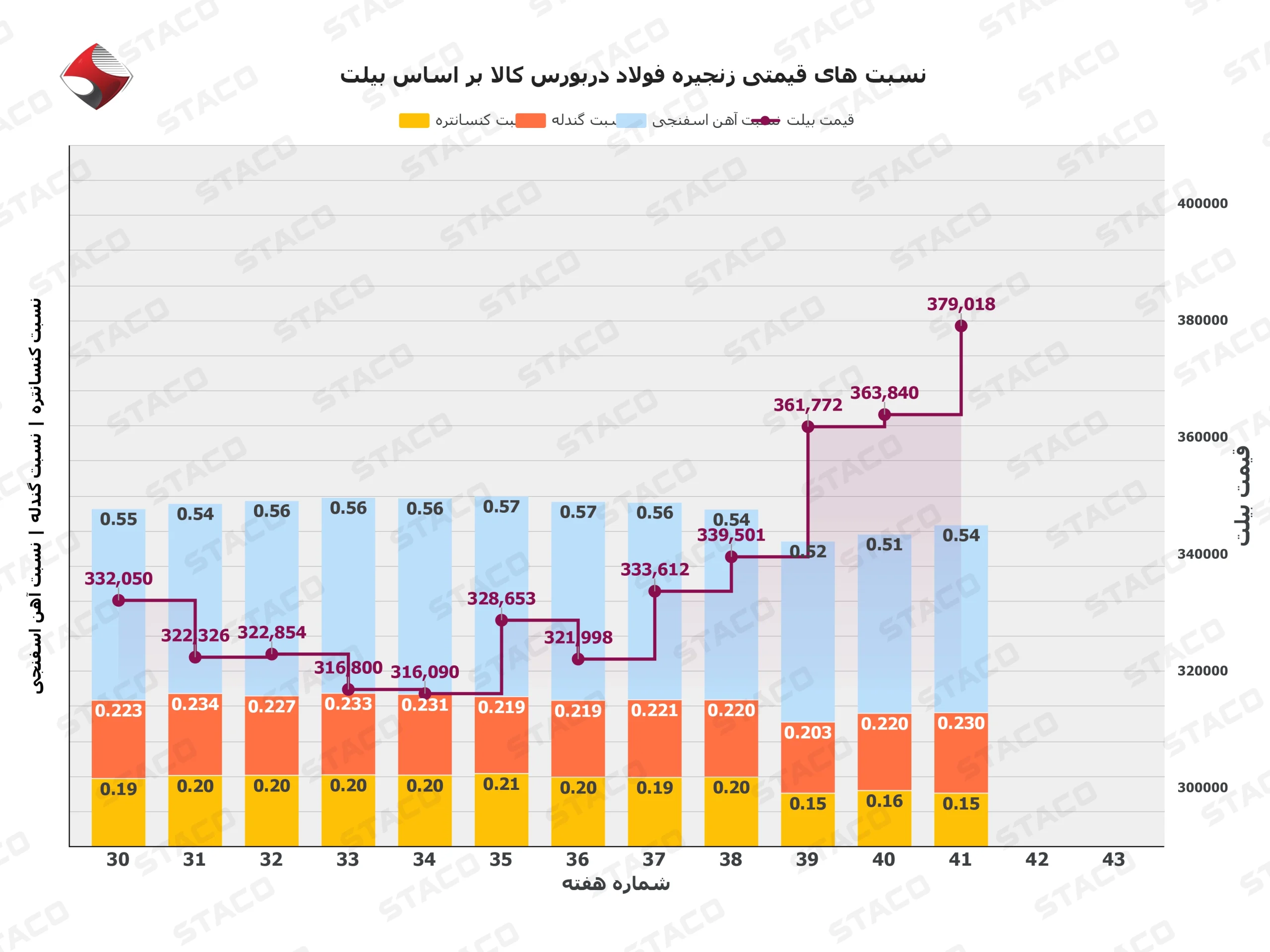

صنعت فولاد ایران به عنوان ستون فقرات اقتصاد صنعتی کشور، همواره درگیر چالشهای پیچیدهای در زمینه قیمتگذاری عادلانه و توزیع سود در طول زنجیره ارزش بوده است. یکی از مفاهیم کلیدی که تعیینکننده سلامت اقتصادی این بخش است، «نسبتهای قیمتی زنجیره فولاد» نام دارد. این نسبتها نشان میدهند که قیمت هر حلقه از زنجیره (از معدن تا شمش) چه کسری از قیمت محصول نهایی (بیلت) را به خود اختصاص داده است. در گزارش منتهی به هفته ۴۰، شاهد تأثیرگذاری شدید مصوبه ۱۲ آذرماه بورس کالا بر این نسبتها هستیم؛ جایی که با وجود صعود قیمت مطلق بیلت، ضرایب قیمتی نهادهها تحت کنترل قرار گرفتهاند.

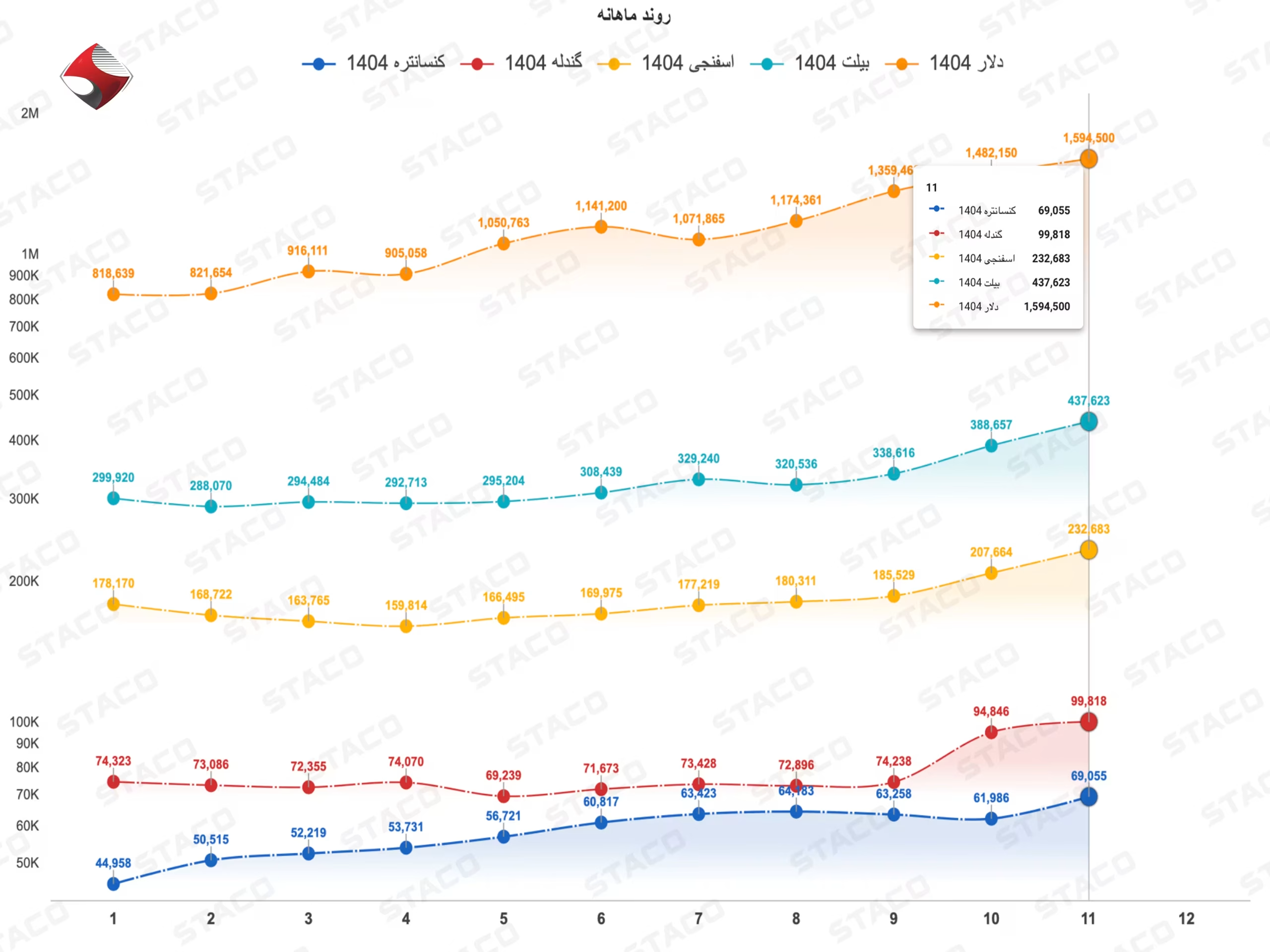

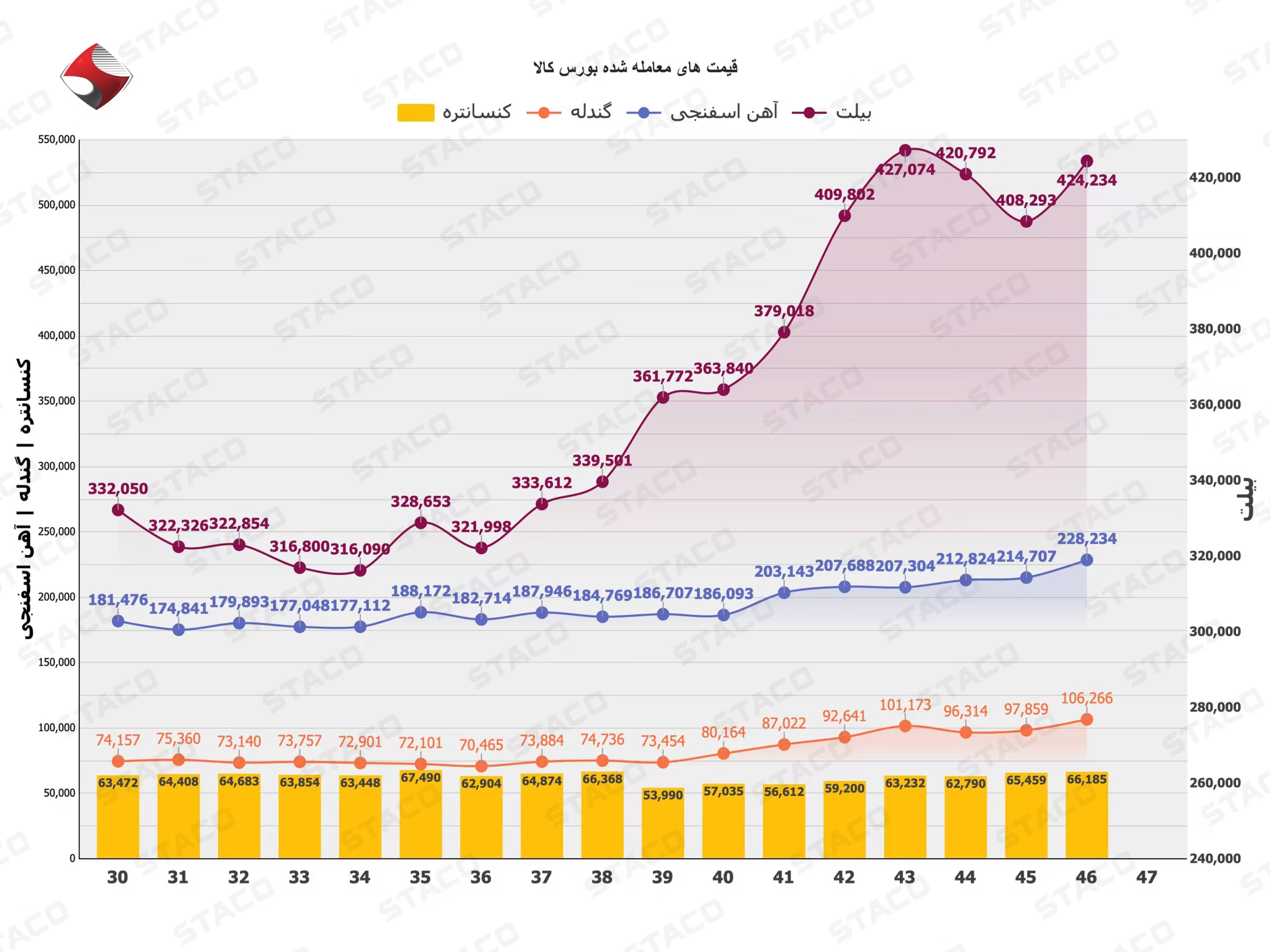

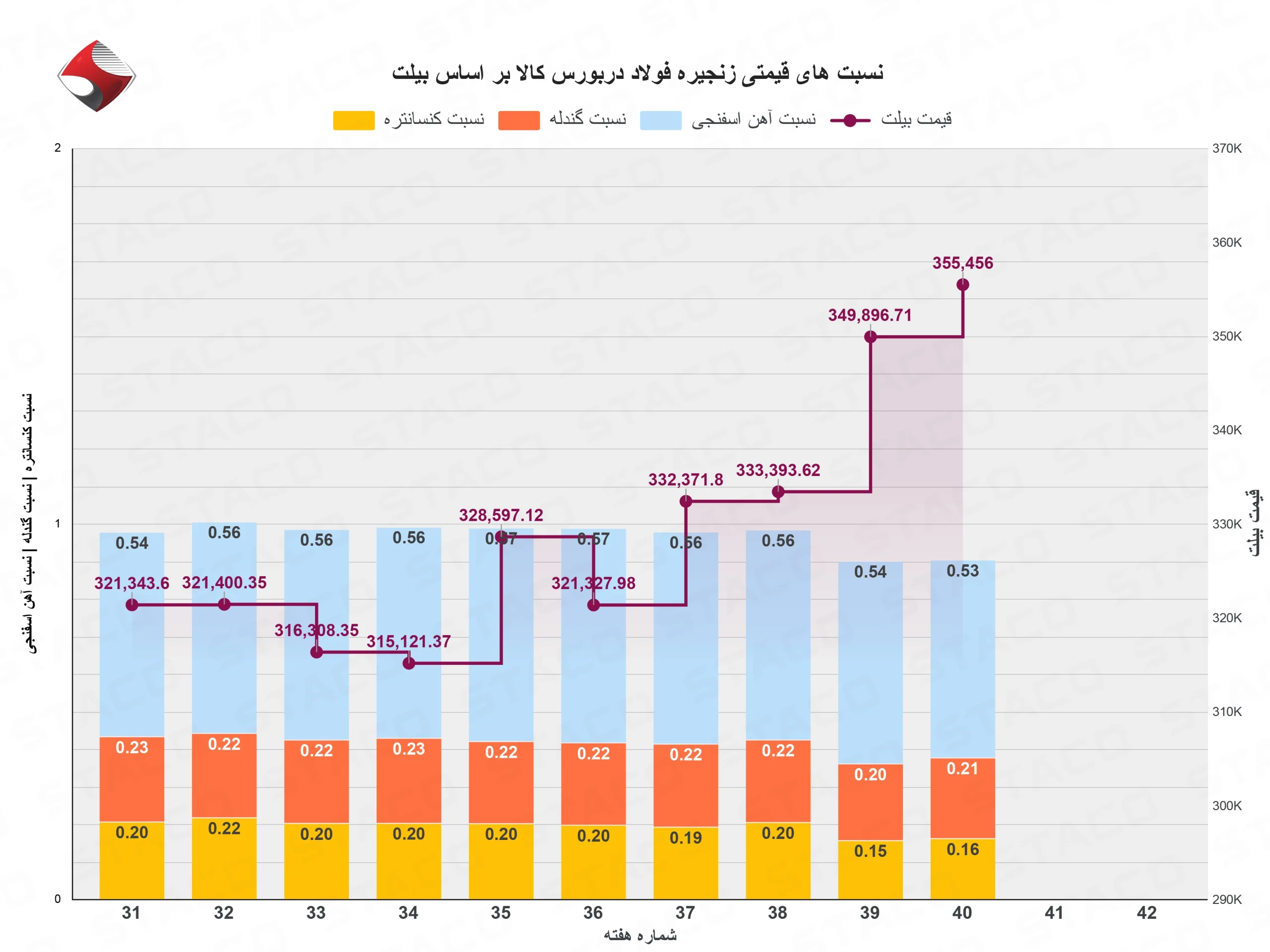

۱. بیلت؛ لنگرگاه قیمتی زنجیره فولاد بیلت یا شمش فولادی (در گریدهای 3SP و 5SP) محصولی است که مرز میان صنایع بالادستی و پاییندستی را تعیین میکند. در هفته ۴۰، میانگین قیمت بیلت به عدد ۳۵۵,۴۵۶ ریال رسید. بررسی روند ۱۰ هفته اخیر (از هفته ۳۱ تا ۴۰) نشان میدهد که قیمت از محدوده ۳۲۱ هزار ریال با نوساناتی مواجه بوده و در نهایت در سه هفته اخیر گارد صعودی شدیدی به خود گرفته است. این صعود ناشی از دو عامل اصلی است: نخست، افزایش انتظارات تورمی و رشد نرخ ارز که همواره همبستگی مستقیمی با قیمت شمش دارد. دوم، محدودیتهای انرژی (برق و گاز) که در فصول سرد و گرم سال، سمت عرضه را با چالش مواجه کرده و کف قیمتی را بالا میبرد.

مفهوم پارامترهای پایه در تحلیل نسبتهای قیمتی

برای درک بهتر وضعیت هفته ۴۰، ابتدا باید پارامترهای دخیل در محاسبات را بشناسیم. در بورس کالای ایران، «بیلت» یا شمش فولادی به عنوان شاخص پایه عمل میکند. محصولات بالادستی یعنی کنسانتره سنگآهن، گندله و آهن اسفنجی، همگی بر اساس ضریبی از قیمت بیلت قیمتگذاری میشوند. این ضرایب صرفاً اعداد ریاضی نیستند، بلکه منعکسکننده هزینههای تولید، میزان نایابی کالا و حاشیه سود هر بخش هستند. در هفته ۴۰، میانگین قیمت بیلت (گریدهای 3SP و 5SP) به ۳۵۵,۴۵۶ ریال رسید. این عدد، مخرج کسر در تمامی محاسبات نسبتهای قیمتی است. افزایش این پارامتر به معنای رشد بهای تمام شده برای صنایع پاییندستی و پتانسیل رشد درآمد برای بالادستیهاست، مشروط بر اینکه «نسبتهای قیمتی زنجیره فولاد» ثابت بمانند یا رشد کنند.

بررسی موشکافانه مصوبه ۱۲ آذرماه بورس کالا

تا پیش از آذرماه، نسبتهای قیمتی زنجیره فولاد تا حد زیادی تابع عرضه و تقاضای فیزیکی در بورس کالا بود. اما ناهماهنگی در سودآوری حلقههای مختلف (نظیر سود بالای واحدهای احیا نسبت به واحدهای نورد) سیاستگذار را بر آن داشت تا با تعیین «سقف ضرایب قیمتی»، توازن را به صورت ساختاری ایجاد کند. بر اساس این مصوبه:

- کنسانتره: حداکثر ۱۶٪ قیمت بیلت.

- گندله: حداکثر ۲۲.۵٪ قیمت بیلت.

- آهن اسفنجی: حداکثر ۵۳٪ قیمت بیلت. هدف از این مصوبه، جلوگیری از انتقال فشار تورمی بالادست به محصول نهایی و حمایت از حاشیه سود واحدهای ذوب و نورد بود که در ماههای اخیر تحت فشار هزینههای انرژی و مواد اولیه قرار داشتند.

تحلیل وضعیت کنسانتره؛ عقبنشینی اجباری از مرز ۲۰ درصد

دادههای نمودار نشان میدهد که نسبت کنسانتره در هفتههای ۳۱ تا ۳۶ در محدوده ۲۰٪ ثابت مانده بود. این یعنی بازار به صورت طبیعی ارزش کنسانتره را یکپنجم قیمت شمش میدانست. با ابلاغ مصوبه جدید، این نسبت در هفته ۳۹ به ۱۵٪ و در هفته ۴۰ به ۱۶٪ رسید. رسیدن دقیق به عدد ۰.۱۶ در هفته ۴۰ پیام مهمی دارد: تقاضا برای کنسانتره بسیار بالاتر از این قیمت است، اما چارچوبهای نظارتی اجازه رقابت قیمتی بیشتر را نمیدهند. این موضوع میتواند در میانمدت باعث کاهش جذابیت تولید برای معادن کوچکمقیاس شود، مگر آنکه قیمت مطلق بیلت به قدری بالا برود که ۱۶٪ آن نیز هزینههای تولید معدنکار را پوشش دهد.

گندله؛ تنها حلقهی آرام زنجیره

گندله در هفته ۴۰ با نسبت ۲۱٪ معامله شد که ۱.۵ واحد درصد پایینتر از سقف مجاز (۲۲.۵٪) است. این تنها بخش زنجیره است که هنوز به سقف قانونی برخورد نکرده است. دلیل این امر را میتوان در توازن بهتر عرضه و تقاضا در این حلقه جستجو کرد. فراوانی واحدهای تولید گندله در سالهای اخیر باعث شده است که این کالا برخلاف آهن اسفنجی، با بحران کمبود روبرو نباشد. در واقع، گندله در حال حاضر “دماوند” زنجیره است که نشان میدهد بازار در این بخش هنوز رقابتی است و نیازی به فشار نظارتی برای کنترل قیمت احساس نمیشود.

آهن اسفنجی؛ جدال تقاضا و سقفهای نظارتی

آهن اسفنجی همواره چالشبرانگیزترین بخش زنجیره فولاد ایران است. نگاهی به روند هفتههای ۳۱ تا ۳۸ نشان میدهد که نسبت این کالا بین ۵۴٪ تا ۵۷٪ نوسان داشته است. اما در هفته ۴۰، این نسبت به ۵۳٪ تقلیل یافته است که دقیقاً منطبق بر سقف مصوبه است. با توجه به محدودیتهای گاز در فصل زمستان، عرضه آهن اسفنجی به شدت کاهش مییابد. در شرایط عادی، این کمبود عرضه باید منجر به رشد نسبت قیمتی به بالای ۶۰٪ میشد، اما مصوبه ۱۲ آذر مانند یک چتر حمایتی برای فولادسازان (واحدهای القایی و قوس الکتریکی) عمل کرده و اجازه نداده است بهای تمام شده آنها متناسب با کمبود کالا رشد کند.

پیامد تغییر نسبتهای قیمتی بر سودآوری نمادهای بورسی

تغییر در نسبتهای قیمتی زنجیره فولاد مستقیماً ترازنامههای شرکتهای بزرگ بورسی را تغییر میدهد.

بخش معدنی (کچاد، کگل، کنور): کاهش نسبت کنسانتره از ۲۰٪ به ۱۶٪ به معنای کاهش حاشیه سود ناخالص این شرکتها به نفع حلقههای پاییندستی است. این شرکتها اکنون باید روی افزایش حجم تولید تمرکز کنند تا کاهش ضریب قیمتی را جبران نمایند.

واحدهای فولادسازی (فولاد، فخوز، فخاس): این واحدها از کاهش نسبت آهن اسفنجی (از ۵۷٪ به ۵۳٪) و کنسانتره منتفع میشوند. کنترل این ضرایب به آنها اجازه میدهد در دورانی که قیمت خروجی (بیلت) رشد میکند، هزینه ورودی (مواد اولیه) را با نرخ کمتری کنترل کنند.

چالشهای پیشرو و بنبستهای احتمالی

اگرچه کنترل ضرایب در کوتاهمدت باعث آرامش در بازار محصول نهایی میشود، اما دو ریسک بزرگ وجود دارد:

۱. کاهش سرمایهگذاری در بالادست: وقتی سقف سود در بخش معدن محدود شود، سرمایهگذاری برای اکتشاف و استخراج کاهش مییابد که در بلندمدت منجر به بحران مواد اولیه خواهد شد.

2. بازار خاکستری: ایجاد فاصله بین قیمت واقعی (ناشی از عرضه و تقاضا) و قیمت مصوب، ممکن است باعث شکلگیری معاملات خارج از بورس یا کاهش کیفیت محصولات عرضه شده شود.

نتیجهگیری

هفته ۴۰ نشان داد که بازار فولاد ایران به طور کامل تحت کنترل «مهندسی ضرایب» درآمده است. تثبیت نسبتهای کنسانتره و آهن اسفنجی روی سقفهای مصوبه ۱۲ آذر، نشاندهنده اراده بورس کالا برای حمایت از پایداری تولید در حلقههای میانی و نهایی است. با این حال، صعود قیمت بیلت به ۳۵۵,۴۵۶ ریال نشان میدهد که تورم ساختاری و نرخ ارز همچنان موتور محرک قیمتها هستند و مدیریت نسبتها صرفاً میتواند شدت ضربات تورمی را بین حلقههای مختلف بازتوزیع کند. در هفتههای آینده، کلیدیترین متغیر، میزان تابآوری واحدهای بالادستی در برابر این سقفهای قیمتی خواهد بود.

گردآوری و تحلیل دادهها:

سعید ربیعی