صنعت فولاد ایران در سال ۱۴۰۴ یکی از پرتلاطمترین دوران خود را تجربه میکند. بررسی روند ۱۱ ماهه منتهی به بهمنماه نشان میدهد که لنگر ذهنی بازار از “تقاضای مصرفی” به سمت “انتظارات تورمی” و “تنشهای ارزی” تغییر مکان داده است. در حالی که شاخص ارزی (دلار) با جهش ۹۴.۹ درصدی (YTD) پیشران اصلی کل بازار بوده، زنجیره فولاد نیز به تبعیت از آن، از محدوده میانگین تغییرات سالانه خود خارج شده و آرایشی کاملاً صعودی به خود گرفته است.

واکاوی وضعیت فعلی و بازدهی سالانه (YTD)

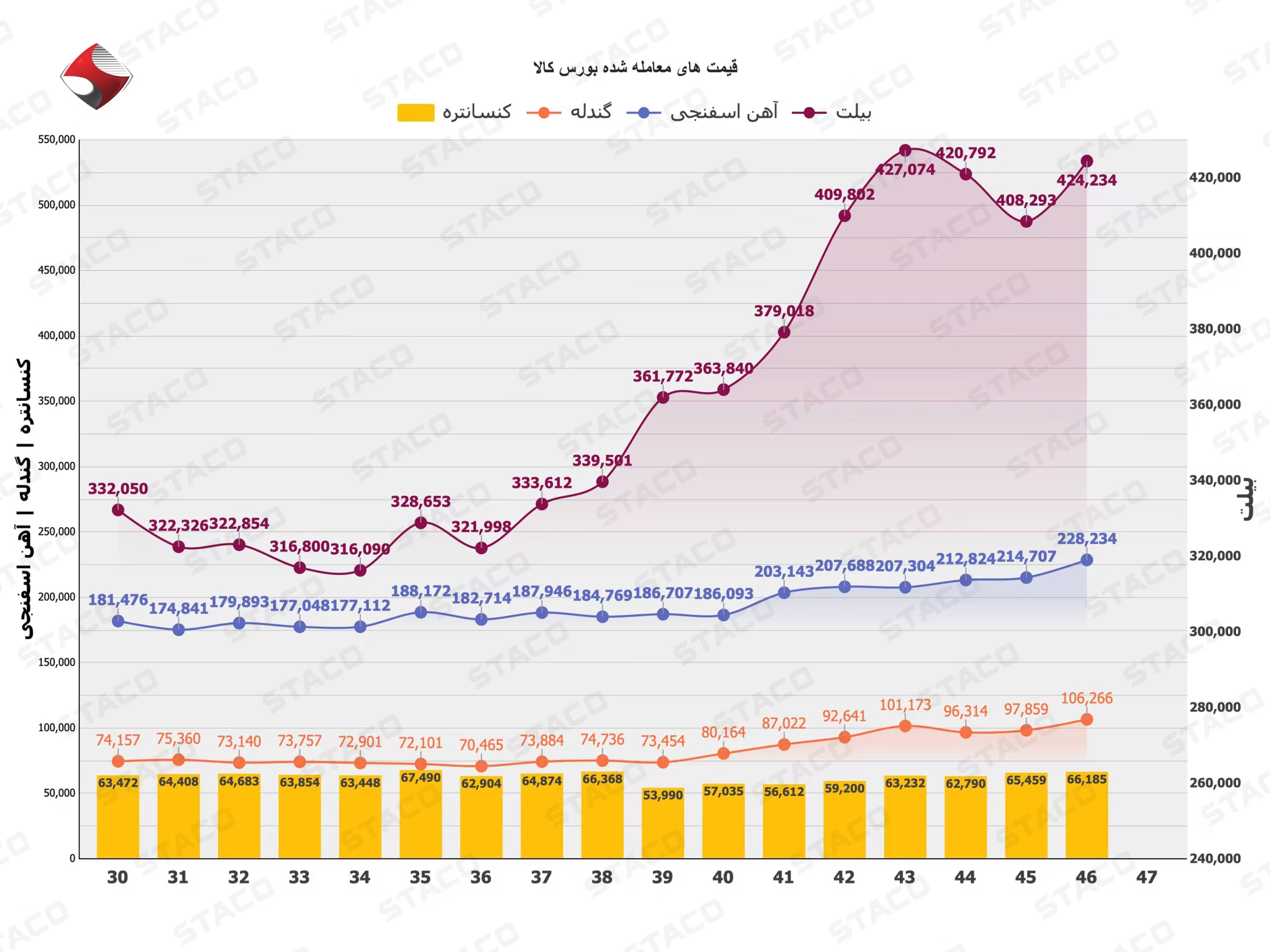

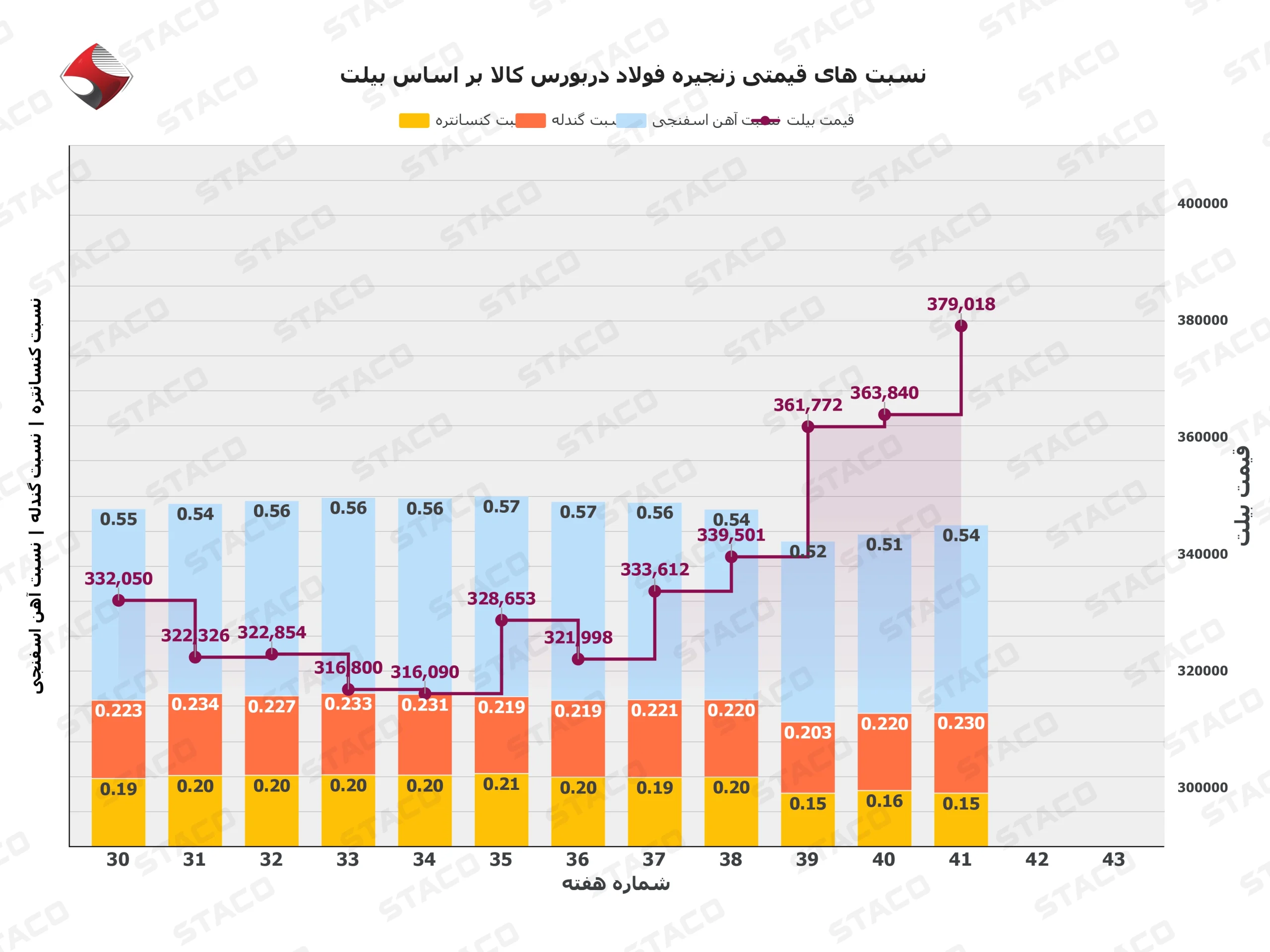

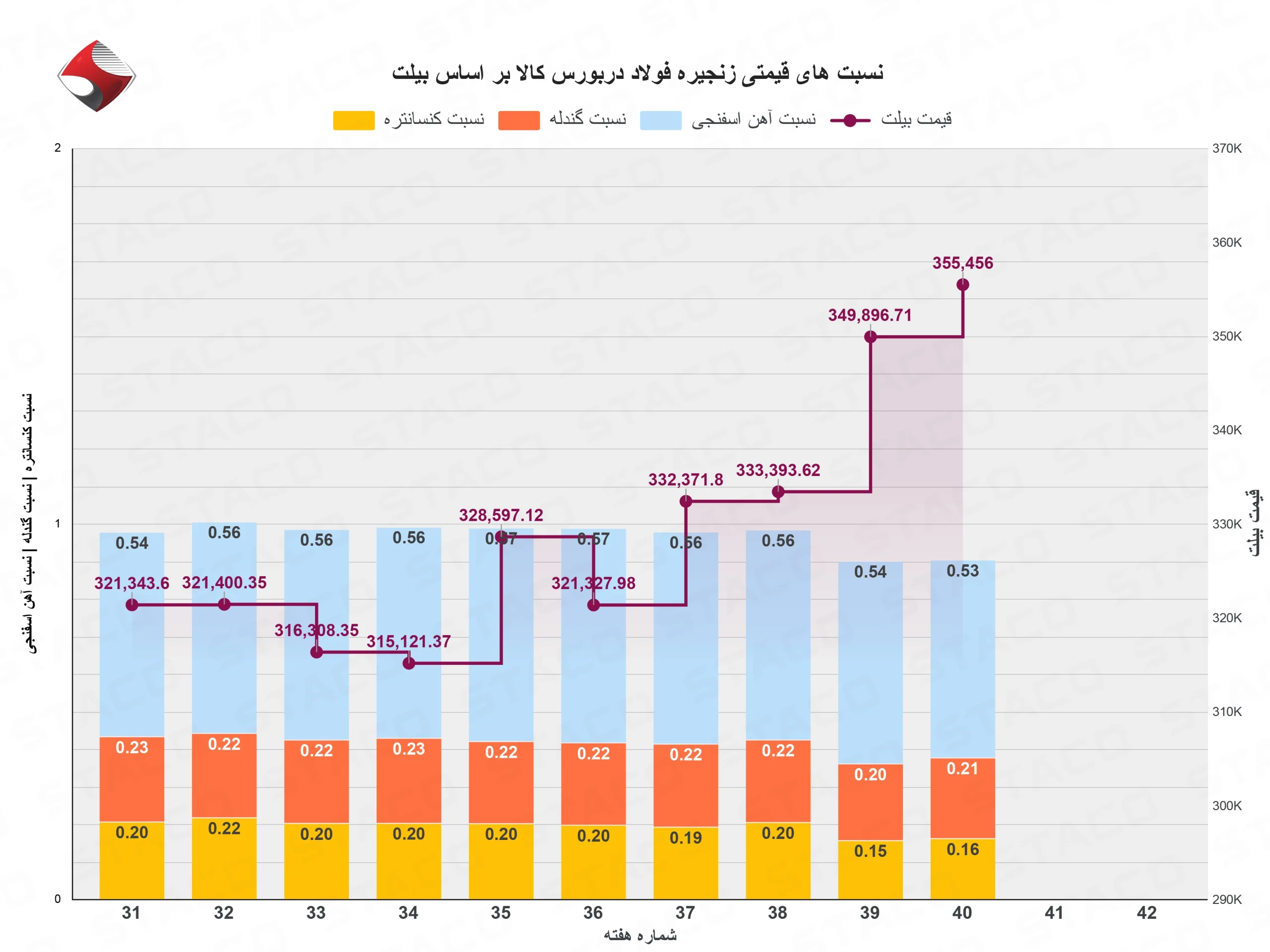

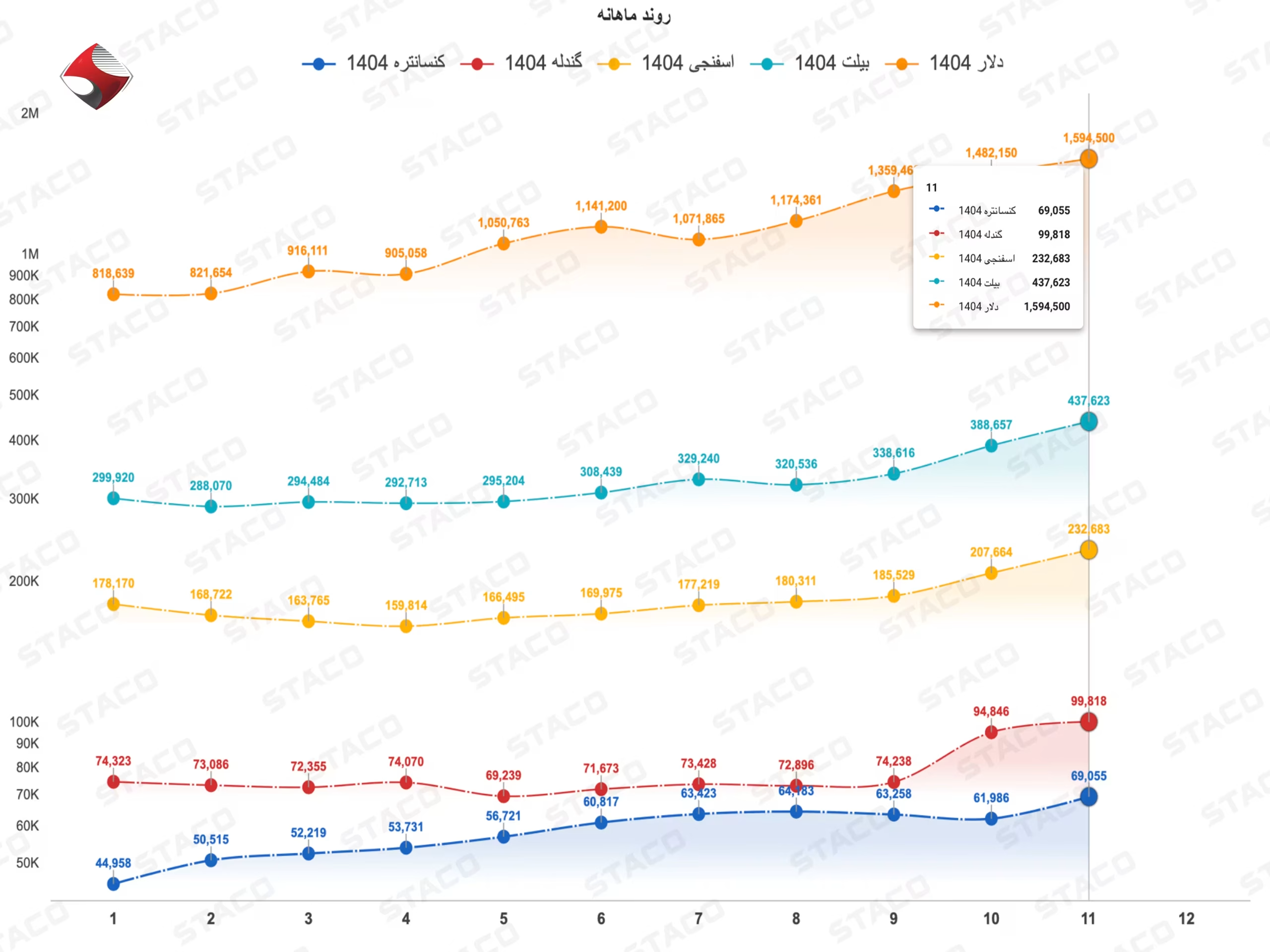

بررسی بازدهی حلقههای مختلف زنجیره از ابتدای سال تا بهمنماه، نشاندهنده یک رشد ناهمگون است:

- دلار (۹۴.۹٪): لکوموتیو حرکت قیمتها.

- کنسانتره (۵۳.۵٪): بیشترین چسبندگی به نرخ ارز در بالادست.

- بیلت (۴۵.۹٪): رشد میانرده متاثر از هزینههای تولید.

- گندله (۳۴.۳٪): حرکت با احتیاط در سایه عرضه و تقاضا.

- آهن اسفنجی (۳۰.۵٪): کمترین میزان رشد و وجود پتانسیل “فنر فشرده”.

تحلیل شکاف: شکاف عمیق میان رشد ۹۵ درصدی دلار و رشد ۳۰ درصدی آهن اسفنجی، سیگنال مهمی به بازار مخابره میکند: “جاماندگی قیمتی”. این شکاف نشان میدهد که بازار در حال پیشخور کردن تورم است و آهن اسفنجی مستعدترین حلقه برای یک جهش جبرانی در ماه پایانی سال محسوب میشود.

محرکهای بنیادین و انتظارات تورمی

برخلاف نیمه اول سال که قیمتها عمدتاً تابع نرخ ارز بودند، در اسفند ۱۴۰۴ دو عامل فشار جانبی (Side Pressure) بر بازار سنگینی میکند:

الف) ناترازی انرژی و شوک عرضه

گارد صعودی قیمتها در ماههای ۱۰ و ۱۱، صرفاً ارزی نبود. محدودیتهای شدید گاز در واحدهای احیا و قطعی برق در واحدهای ذوب، عرضه قطرهچکانی را به بازار تحمیل کرده است. این ناترازی، “بهای تمام شده” تولید را به دلیل توقف خطوط و کاهش بهرهوری به شدت بالا برده است.

ب) غلبه تقاضای سرمایهای بر مصرفی

در حالی که رکود در بخش مسکن و زیرساخت، تقاضای واقعی برای میلگرد و تیرآهن را کاهش داده، اما بازار با هجوم “نقدینگی سرگردان” روبروست. در این فاز، فولاد نه به عنوان یک کالای ساختمانی، بلکه به عنوان یک “دارایی سرمایهای” جهت حفظ ارزش پول خرید و فروش میشود. این موضوع ریسک “بیشپرانی قیمت” (Over-shooting) را در صورت کوچکترین تنش سیاسی دوچندان میکند.

سناریوی تشدید ریسک (اقتصاد جنگی و محاصره)

این بخش از تحلیل، به بررسی وضعیتی میپردازد که در آن ریسکهای غیر اقتصادی (جنگ یا محاصره دریایی) وارد معادلات میشوند. در این حالت، رشد قیمتها نه ۱۶ درصد، بلکه بیش از ۳۵ درصد نسبت به ماه ۱۱ خواهد بود.

- دلار ۲,۱۰۰,۰۰۰ ریالی؛ شوک به ساختار بهای تمامشده: در صورت تحقق این سناریو، دلار به قیمت ۲,۱۵۴,۸۰۱ ریال جهش میکند. این اتفاق منجر به “دلاریزه شدن” کامل زنجیره فولاد میشود. در این سطح، قیمت بیلت به ۵۹۲,۵۷۰ ریال و آهن اسفنجی به ۳۱۴,۶۰۰ ریال میرسد.

- پارادوکس عرضه و قیمت: در شرایط محاصره دریایی، صادرات فولاد (که بخش بزرگی از تولید مازاد ایران است) متوقف میشود. در تئوری اقتصادی، افزایش عرضه داخلی باید منجر به کاهش قیمت شود، اما در اقتصاد ایران، اثر “سقوط ارزش پول ملی” همواره بر “فشار عرضه” غلبه میکند. نتیجه این وضعیت، انباشت کالا در انبارها در کنار قیمتهای نجومی خواهد بود که اصطلاحاً به آن رکود تورمی عمیق میگویند.

- فلج شدن نقدینگی واحدهای کوچک: یک واحد تولیدی که در ابتدای سال برای خرید ۱۰۰۰ تن آهن اسفنجی به ۱۷۰ میلیارد ریال نقدینگی نیاز داشت، در سناریوی ریسک به بیش از ۳۱۴ میلیارد ریال نیاز خواهد داشت. بانکها در شرایط بحرانی توان تامین این حجم از نقدینگی را ندارند و این موضوع منجر به موجی از تعطیلی در کارخانجات بخش خصوصی خواهد شد.

ترسیم آینده؛ تحلیل سناریوهای قیمتی اسفند ۱۴۰۴

بر اساس دادههای موجود، دو مسیر برای پایان سال متصور است:

سناریوی اول: ثبات نسبی (تداوم روند فعلی)

در صورت کنترل نوسانات هیجانی و تثبیت نرخ ارز در محدوده ۱.۷۵ تا ۱.۸۵ میلیون ریال، سقف قیمتی محصولات به شرح زیر پیشبینی میشود:

| محصول | قیمت پیشبینی شده (ریال) |

| دلار | ۱,۸۵۰,۷۶۰ |

| بیلت | ۵۱۰,۸۴۰ |

| آهن اسفنجی | ۲۷۱,۲۰۹ |

| گندله | ۱۱۶,۲۸۶ |

| کنسانتره | ۸۰,۴۳۴ |

سناریوی دوم: تشدید ریسکهای سیستماتیک (بحران)

در صورت افزایش تنشهای نظامی، ریسک محاصره دریایی و شوکهای ارزی ناشی از انسداد مسیرهای تجاری، پتانسیل جهش ۳۰ درصدی قیمتها نسبت به سناریوی اول وجود دارد:

| محصول | قیمت پیشبینی شده (ریال) |

| دلار | ۲,۱۵۴,۸۰۱ |

| بیلت | ۵۹۲,۵۷۰ |

| آهن اسفنجی | ۳۱۴,۶۰۰ |

| گندله | ۱۳۴,۸۹۰ |

| کنسانتره | ۹۳,۳۰۳ |

تحلیل زنجیره تامین و ارزش جایگزینی

نکته بسیار مهم در اعداد ارائه شده، ثبات نسبتهای قیمتی بین محصولات است. در هر دو سناریو، همبستگی رشد قیمت تمام اجزا (کنسانتره تا بیلت) با دلار حفظ شده است.

- کنسانتره (۹۳,۳۰۳ ریال): این قیمت نشاندهنده آن است که استخراج معدنی و فرآوری، دیگر با نرخهای دولتی امکانپذیر نیست.

- گندله (۱۳۴,۸۹۰ ریال): به عنوان خوراک اصلی واحدهای احیا، گندله تبدیل به یک کالای استراتژیک میشود که قیمت آن مستقیماً با هزینه گاز و دلار تنظیم میگردد.

در این میان، ارزش جایگزینی کارخانجات فولادی به شدت بالا میرود. احداث یک واحد فولادسازی جدید با دلار۲,۱۰۰,۰۰۰ ریالی عملاً غیرممکن به نظر میرسد، که این خود باعث ارزشمندتر شدن سهام شرکتهای موجود در بورس میشود، مشروط بر اینکه زنجیره تامین آنها (برق و گاز) قطع نشود.

چالش مداخله؛ تیغ دو دم بورس کالا

یکی از تهدیدهای جدی در اسفندماه، احتمال مداخله دستوری دولت برای کنترل قیمت پایه است. تجربه نشان داده که در سناریوهای بحرانی، دولت با ابزار بورس کالا سعی در سرکوب قیمتها دارد. این اقدام میتواند منجر به: ۱. ایجاد بازار دو نرخه (بورس در برابر بازار آزاد). ۲. توزیع رانت میان خریداران دارای سهمیه بهینیاب. ۳. کاهش انگیزه عرضه توسط تولیدکنندگان بزرگ.

چشمانداز سال ۱۴۰۵؛ سالِ بقا یا توسعه؟

با ورود به سال ۱۴۰۵، صنعت فولاد با میراث تورمی سال ۱۴۰۴ مواجه خواهد بود. اگر سناریوی ریسک محقق شود، سال جدید با قیمتهایی آغاز میشود که در آن:

- تقاضای داخلی به شدت سرکوب شده است (به دلیل قیمتهای بالای ۵۰ هزار تومان برای محصولات طویل).

- هزینههای دستمزد و انرژی در فروردین ماه با نرخهای جدید تورم هماهنگ میشوند و فشار مضاعفی بر تولیدکننده وارد میکنند.

- مدیریت موجودی جایگزین “مدیریت تولید” میشود؛ یعنی سود شرکتها نه از محل بهرهوری، بلکه از محل هوشمندی در خرید مواد اولیه در زمان مناسب (مانند خرید در ماه ۱۱ پیش از جهش اسفند) حاصل خواهد شد.

جمعبندی و استراتژی پیشنهادی

با توجه به جمیع جهات، بازار فولاد در پایان سال ۱۴۰۴ بیش از آنکه “کالا-محور” باشد، “ارز-محور” و “انرژی-محور” خواهد بود.

توصیه راهبردی:

- برای خریداران: با توجه به عقبماندگی آهن اسفنجی، خرید این محصول در سطوح فعلی منطقیترین رفتار برای پوشش ریسک تورم اسفندماه است.

- برای تولیدکنندگان: مدیریت موجودی کالا و احتیاط در فروشهای اعتباری بلندمدت ضرورت دارد. در شرایطی که تامین نهادهها با نرخ دلار جدید انجام میشود، فروش نسیه میتواند منجر به “ارزشزدایی از سرمایه در گردش” شود.

در نهایت، اسفند ۱۴۰۴ برای زنجیره فولاد، ماهِ رقابت میان “واقعیتهای تولید” و “روانشناسی بازار” است؛ جایی که قیمتها برای بقا، راهی جز همترازی با واقعیتهای ارزی ندارند.