بازار بورس کالای ایران در هفته ۴۶ سال ۱۴۰۴، شاهد یکی از مهمترین چرخشهای قیمتی در زنجیره فولاد بود. در حالی که بر اساس تحلیلهای تکنیکال و بنیادین هفتههای گذشته، انتظار میرفت قیمت محصولات میانی مانند گندله وارد فاز اصلاحی شود، اما واقعیتهای میدانی بورس کالا سناریوی دیگری را رقم زد.

کالبدشکافی قیمتهای هفته ۴۶

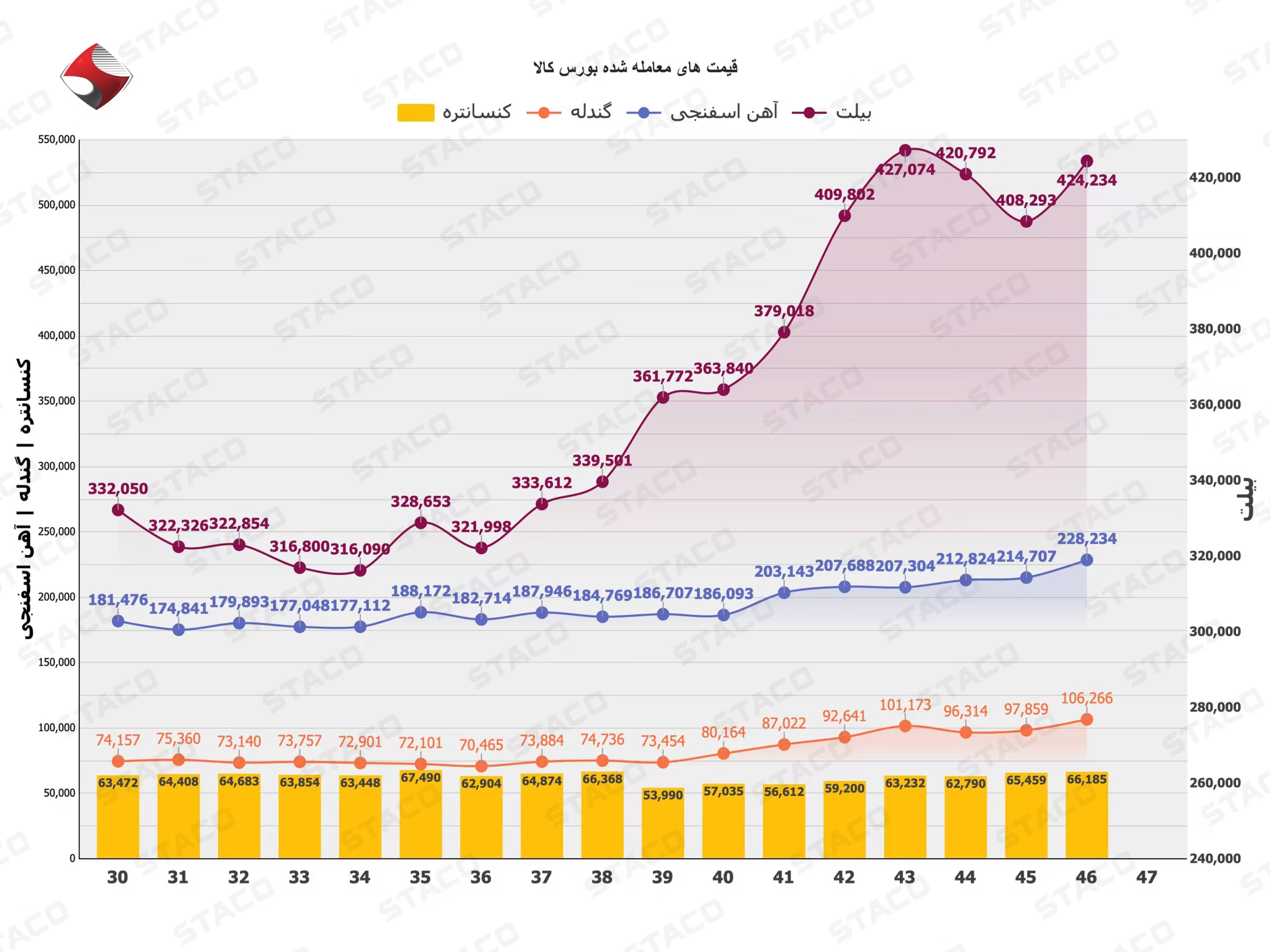

طبق دادههای مستخرج از معاملات بورس کالا، قیمتها در تمامی حلقهها گارد صعودی به خود گرفتهاند:

- بیلت: با جهش قابل توجه به ۴۲۴,۲۳۴ ریال رسید که نشاندهنده افزایش ۱۵,۹۴۱ ریالی نسبت به روند قبل است.

- آهن اسفنجی: این محصول استراتژیک با نرخ ۲۲۸,۲۳۴ ریال معامله شد که فشار هزینه را به شدت بر واحدهای ذوب افزایش داده است.

- گندله: برخلاف پیشبینیها مبنی بر اصلاح، به قیمت ۱۰۶,۲۶۶ ریال دست یافت.

- کنسانتره: با تثبیت در عدد ۶۶,۱۸۵ ریال، کمترین نوسان نسبی را در کل زنجیره ثبت کرد.

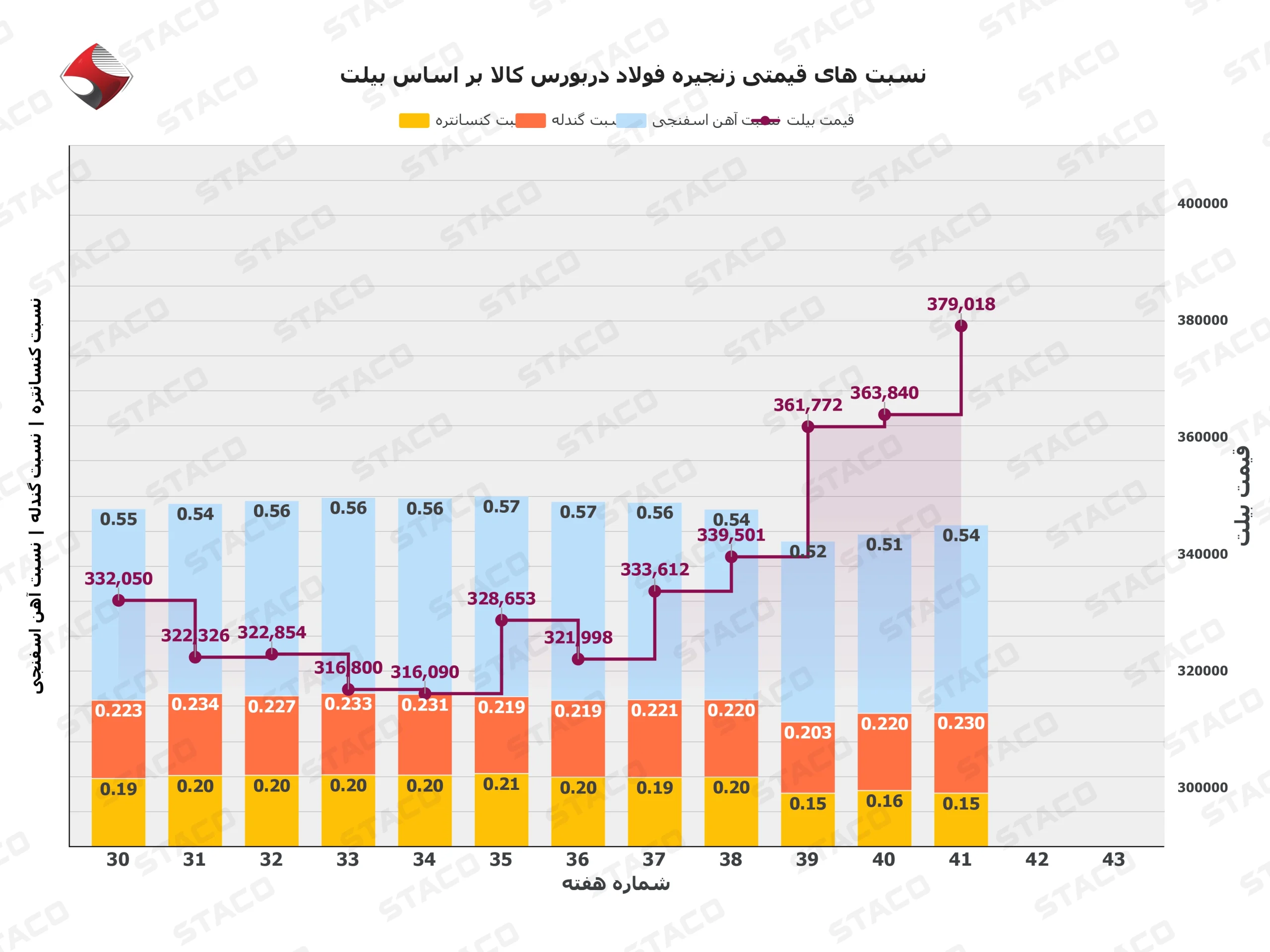

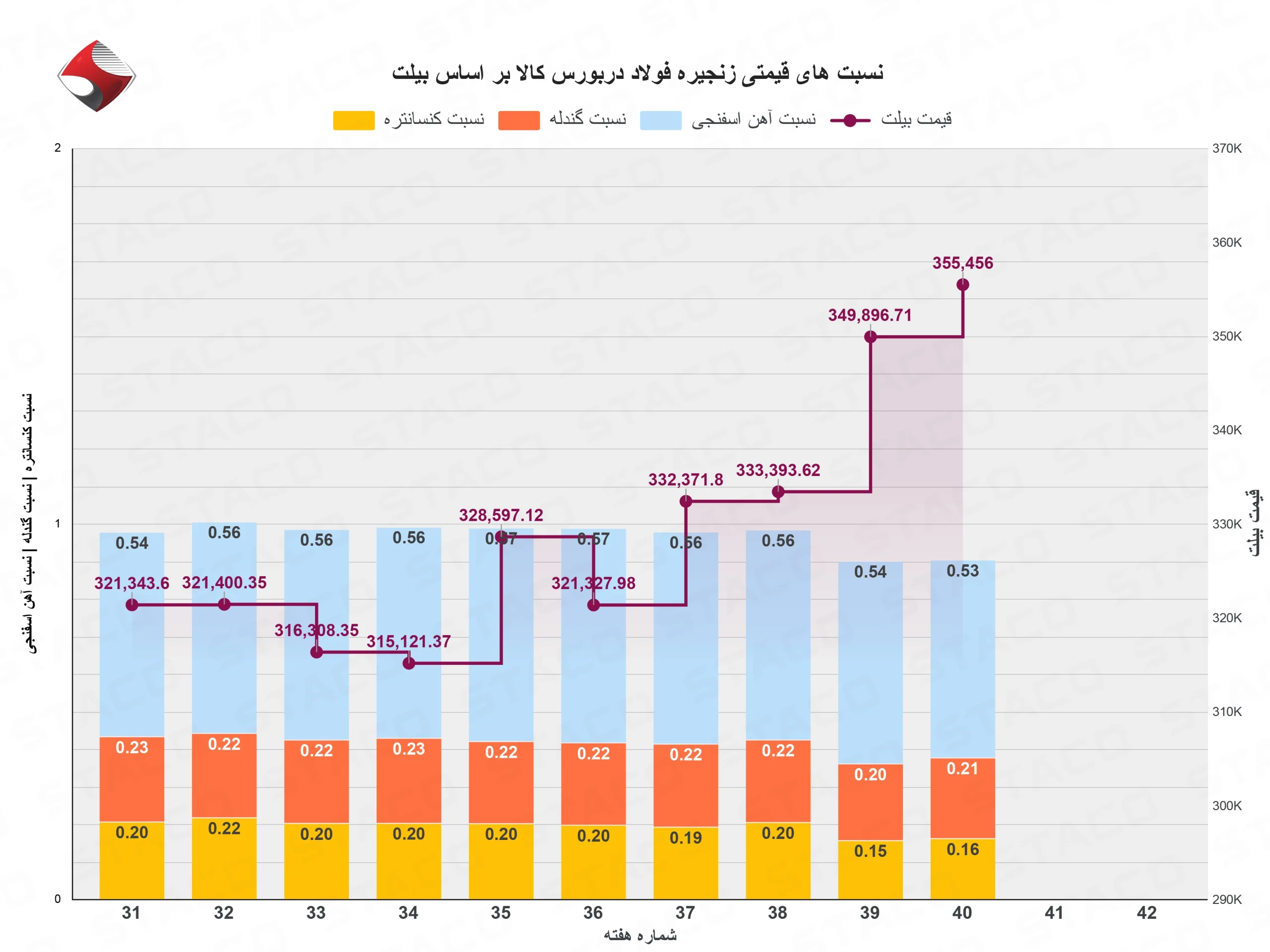

تحلیل نسبتهای قیمتی و گسست از تعادل

آنچه هفته ۴۶ را از هفتههای پیشین متمایز میکند، نسبتهای قیمتی (Ratios) است که به شدت به نفع بخشهای بالادستی سنگینی میکند.

- نسبت آهن اسفنجی به بیلت (۰.۵۴): این نسبت یک “هشدار جدی” برای صنعت است. زمانی که ۵۴٪ قیمت فروش بیلت صرف خرید آهن اسفنجی میشود، حاشیه سود واحدهای القایی و قوس الکتریکی به حداقل ممکن (و در برخی موارد به نقطه سربرسر) میرسد. این عدد نشان میدهد که در بازار، «کمیابی کالا» بر «منطق اقتصادی» غلبه کرده است.

- نسبت گندله به بیلت (۰.۲۵): پیشاز این انتظار میرفت این نسبت اصلاح شود، اما عبور گندله از مرز ۱۰۰ هزار ریال و تثبیت در نسبت ۲۵٪ بیلت، نشاندهنده رقابت تهاجمی خریداران برای تأمین نهادههای تولید است.

چرا قیمتها اصلاح نشدند؟ (واکاوی علل)

عدم اصلاح قیمتها در هفته ۴۶ را میتوان در سه عامل کلیدی جستجو کرد:

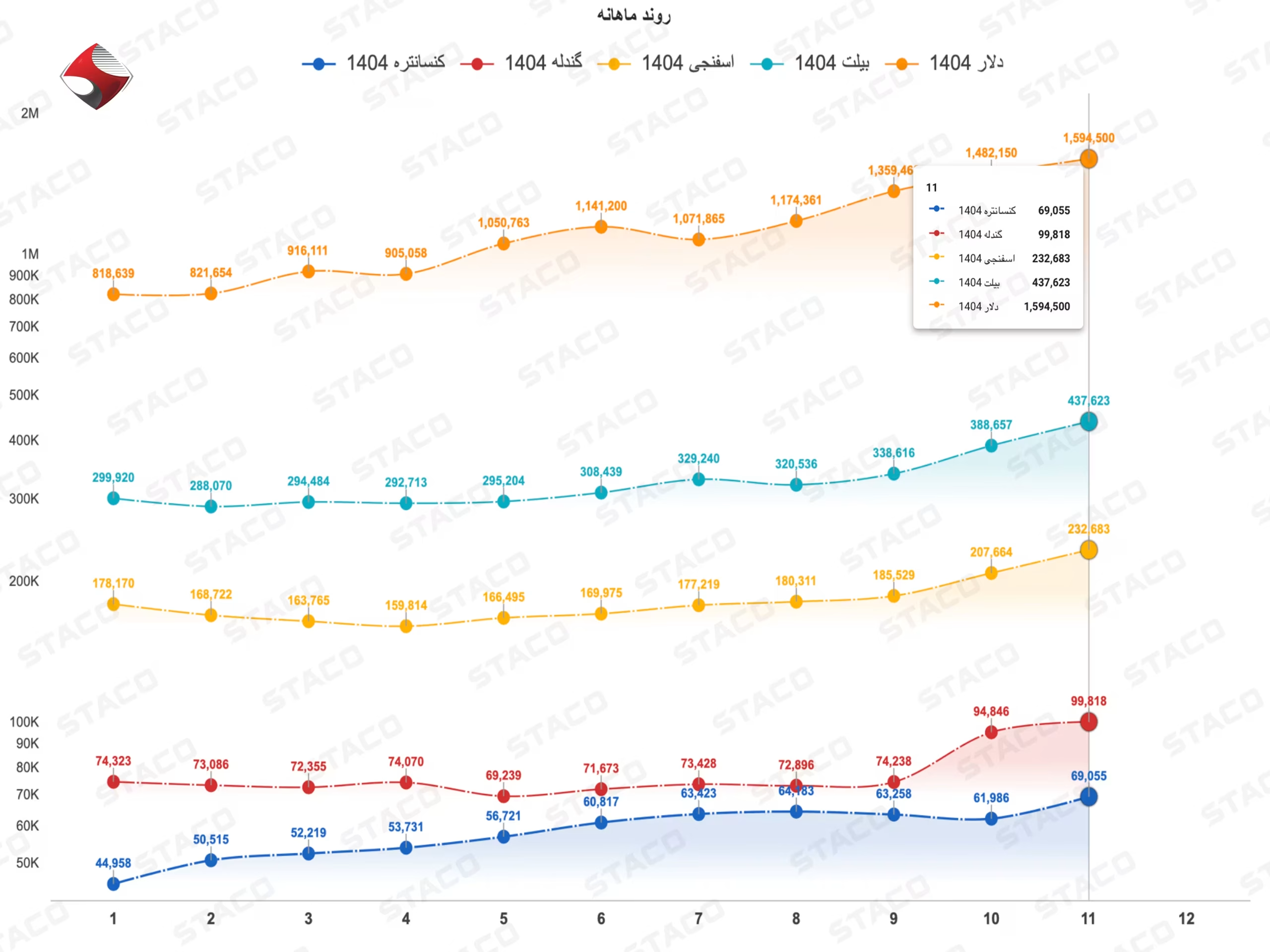

- اثر اهرمی نرخ ارز: طبق نمودار کلان سالانه، نرخ دلار با شیب تندی به عدد ۱,۵۹۴,۲۵۰ (در شاخص مربوطه) رسیده است. این جهش ارزی، انتظارات تورمی را در بورس کالا به شدت تحریک کرده و باعث شده عرضه کنندگان از کاهش قیمت خودداری کنند.

- بحران ناترازی انرژی: محدودیتهای تأمین گاز در فصل زمستان، تولید آهن اسفنجی را با چالش جدی مواجه کرده است. کاهش عرضه در بورس کالا باعث شده تا خریداران برای جلوگیری از توقف کوره، در قیمتهای بالای نسبت ۵۴٪ نیز وارد رقابت شوند.

- رشد هزینه مواد اولیه بالادستی: قیمت کنسانتره از ابتدای سال رشد ۳۷.۸ درصدی را تجربه کرده است. این فشار هزینه از ابتدای زنجیره (کنسانتره به گندله) در حال تخلیه شدن در انتهای زنجیره (بیلت) است.

تأثیرات بر سودآوری صنایع

در هفته ۴۶، شکاف قیمتی بین آهن اسفنجی و بیلت به حدود ۱۹۶,۰۰۰ ریال رسیده است. با کسر هزینههای انرژی، حملونقل و مواد مصرفی (مانند فروسیلیس و الکترود)، حاشیه سود ناخالص واحدهای کوچک به شدت تحت فشار قرار گرفته است. در واقع، سود زنجیره در حال انتقال از «فولادساز» به «تولیدکننده مواد اولیه» است.

نتیجهگیری و چشمانداز

هفته ۴۶ ثابت کرد که زنجیره فولاد در حال حاضر بیش از آنکه تحت تأثیر بازارهای جهانی باشد، تحت تأثیر نرخ ارز داخلی و محدودیتهای انرژی است. افزایش ۱۵,۹۴۱ ریالی قیمت بیلت در این هفته، واکنشی دفاعی به افزایش قیمت مواد اولیه بود.

با توجه به نسبتهای فعلی (۰.۵۴ برای اسفنجی و ۰.۲۵ برای گندله)، بازار در حال پذیرش سطوح قیمتی جدید است. اگر روند نرخ ارز به همین منوال ادامه یابد، قیمت ۴۲۴ هزار ریالی بیلت نه یک سقف، بلکه به یک حمایت (کف قیمتی) جدید تبدیل خواهد شد که در هفتههای آتی (مانند هفته ۴۷) میتواند با رشدی بالغ بر ۶ هزار ریال، به محدوده ۴۳۰ هزار ریال نفوذ کند.